立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

登录新浪财经APP 搜索【信披】查抄更多考评等第

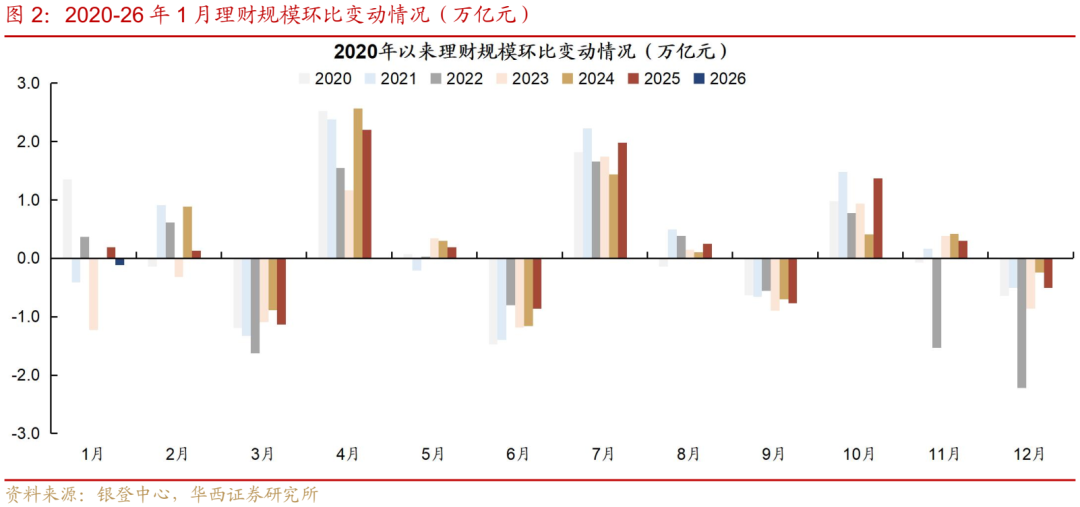

财联社2月9日讯(裁剪 王蔚)2026年起头,银行欢迎阛阓在复杂的表里部环境中正经开局。开年首月,阛阓并未迎来预期的“开门红”式领域增长,反而在多重身分作用下呈现减弱态势,下落了1142亿元。

与此同期,产物收益弘扬分化,行业在估值新规全面落地与客户低风险偏好的双重敛迹下,积极探索通过产物运筹帷幄、资产竖立与客户随同等多维翻新,极力在收益与净值稳重间寻求新均衡。

1月欢迎存续领域下落1142亿元

1月欢迎阛阓举座呈现出“刊行量缩、存续量增领域缩、功绩基准缓降”的特征。

产物刊行方面,阛阓热度环比有所降温。据普益规范监测数据,2026年1月全阛阓新发欢迎产物2533款,环比减少305款。

在新发产物下落的基础上,其平均功绩相比基准均环比微降0.01至0.02个百分点,绽开式和封锁式产物诀别为1.82%和2.36%,响应出在低利率环境下,机构对产物往时收益的预期保抓审慎。

产物存续方面,总量保抓稳重微增。截止1月末,全阛阓存续欢迎产物达4.39万款,环比加多253款。其中,欢迎公司存续产物3.23万款,占比进一步进步至73.51%。投资性质上,固收类产物全齐主导,存续数目达4.1万款,突显了欢迎阛阓追求妥贴的底色。

不外,与往年春节前领域常现季节性增长不同,2026年1月欢迎阛阓领域出现了不测回落。

华西证券宏不雅固收团队在其研报中默示,1月欢迎存续领域并未在12月回表后如期反弹,全月反而下落约1142亿元。尤其是1月临了一周,在季末回表效应的抓续影响下,欢迎领域环比下落1788亿元至约33.18万亿元。该团队指出,回溯过往四年,除2023年受赎回潮影响外,1月领域时时平均增长约1900亿元,本年开局弘扬昭彰弱于季节性轨则。

据财联社此前报谈,1月银行“冲入款”是银行欢迎领域减弱的中枢原因之一,大批资金回流表内入款,分流欢迎增量,汇总的情况裸露,至少两家公司明确反馈1月份领域出现下滑,部分公司则反馈开门红效用并不睬思,“莫得红起来”。

此外,财联社整理各家券商分析师不雅点,详细来看,1月领域回落可能受以下几方面身分影响:增量来看,季末时点事后,部分资金并未马上回流欢迎阛阓;且岁首股市情谊一度回暖,可能分流了部分追求更高收益的资金;

存量端,春节前住户对现款的流动性需求飞腾,可能激发部分欢迎产物赎回。华西证券研究,春节前欢迎领域可能在月初资金回流鞭策下呈温煦增长,但受节日取现需求影响,长沙配资增幅可能有限。

尽管领域承压,但1月欢迎产物净值举座不息了种植态势。华西证券数据裸露,1月临了一周,债市不息种植行情,鞭策纯债类欢迎净值保管正增长,全阛阓欢迎产物区间负收益率占比保管在1%以下的低位,破净率也处于0.2%的历史较低水平。产物功绩不达标率环比下落0.3个百分点至23.9%,裸露产物运作情况有所改善。

在阛阓波动与净值化转型深切的配景下,欢迎机构投资行径更趋严慎。华西证券追踪发现,1月末,受增量信息不及等身分影响,以欢迎、保障等为主要投资者的利率型及信用型中长债基金久期出现压缩,响应出机构对后市魄力偏于严慎,倾向于裁汰资产久期以戒指利率风险。

行业降费、转型与翻新并行

开年以来,欢迎行业里面动态频仍。

据财联社此前报谈,面临领域增长压力,欢迎公司已运行通过“降费让利”揽客。

华宝证券商讨团队也指出,2025年末至2026年1月上旬,招银、建信、中银、宁银等多家欢迎公司再度下调部分产物处理费和销售管事费,部分致使降至“零费率”区间。此举既是岁首“开门红”营销的短期策略,也响应了行业在领域竞争与同质化压力下的执行选择。

此外,翻新探索不休。为应付净值波动挑战,各机构在产物运筹帷幄、资产拓展等方面积极翻新。举例,招银欢迎推出收受“周开抓有期”样式的“微波固收+”产物,均衡流动性与投资稳重性。宁银欢迎等机构积极参与A股网下打新,寻求新的收益增长点。中邮欢迎当作锚定投资者参与AI科技公司港股IPO,拓展权利资产竖立鸿沟。

面临低利率、净值化与低风险偏好客户需求之间的矛盾,多家商讨机构对欢迎行业后续发展建议了预测。

国信证券深度明白了欢迎公司可能探索的“稳重净值”旅途。

估值方面,在合规前提下,探索使用第三方估值器具。这类新式估值管事通过复杂模子和拉长不雅察窗口期等时刻妙技,对基于单日成交数据的“原始公允价值”进行优化,输出一条波动更为舒缓的“参考估值弧线”。其中枢方针是在保抓对基础估值体系锚定的前提下,平滑净值锯齿状波动。这种估值翻新对高波动资产类别尤为辛苦。

产物运筹帷幄上,研发如期分成型产物,将部分浮盈以现款面目返还,增强投资者“得到感”,模拟类息票体验。

资产端来看,要积极拓展鸿沟,利用策略红利平直参与权利阛阓新股刊行(打新),获取低风险增强收益。此外,欺诈养殖品器具:创设“鲨鱼鳍”等结构化产物,提供了了的风险收益鸿沟。

欠债端处理的考究化也很辛苦,其中客户分层与投资者造就是辛苦门径。从风险偏好散布看,R1级客户占比小幅下落,而R4级以上客户占比稳步进步。针对不同风险偏好的客户,欢迎公司选择各异化策略。“低利率+多资产”环境下,后续银行资产渠谈提供的投资者随同更着眼于匡助客户建立合理预期,增强对净值波动的承受智力,从而减少因慌张性赎回带来的净值冲击。

倍悦网配资华宝证券则教唆,需温雅部分欢迎产物可能存在的“收益打榜”表象,即通过短期休养小领域产物收益诱骗客户。跟着《银行保障机构资产处理产物信息败露处理主见》认真膨胀,此类单方面宣传行径将受到更严格表率,行业竞争有望进一步纪念投研智力与产物着实风险收益特征的本源。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李琳琳 金谷子配资

亨达配资翔云优配悦来网配资恒正网配资博牛配资长沙配资提示:文章来自网络,不代表本站观点。