立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

他说,2026年是中国加入世贸组织25周年。中方从规则的被动接受者和主动接轨者,逐步成长为积极参与者和重要贡献者,将以更加积极和开放的姿态参与世贸组织工作。

1月23日,洋河股份交出一份令人“大失所望”的成绩单,预计2025年全年归母净利润为21.16亿元至25.24亿元,同比下滑62.18%-68.3%,创下公司上市以来最大年度跌幅。1月26日,洋河股份股价开盘大跌,盘中一度接近跌停。目前股价56.39元,从2021年1月高点算起,跌幅已经超过65%。

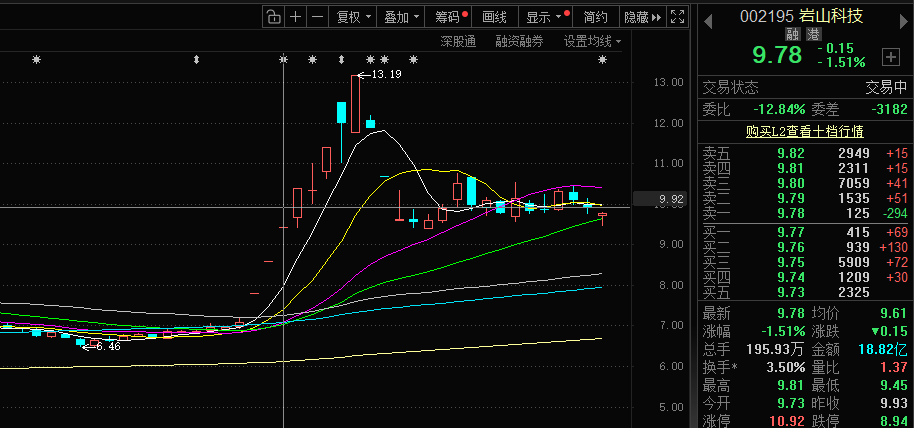

本年以来,岩山科技(002195.SZ)股价涨势遍及。

行情显露,1月5日至2月5日,岩山科技股价累计涨幅达40.06%,而高潮原因与公司在AI标的的布局关系。从业务布局来看,如今的岩山科技俨然从一个传统互联网办事商造成了一个东谈主工智能硬科技企业。

但是,细究下来,岩山科技的AI成绩又有几分?

净利润达成52倍增长

岩山科技是一家踩准了时间发展节律的企业。

1989年,上海中立诡计机有限公司成立,亦然岩山科技最早的前身,彼时公司主营对日软件外包业务;2005年前后,互联网兴起,公司改名为二三四五,依托2345网址导航、浏览器等器用积聚亿级用户,成为PC互联网流量进口;2007年细腻登陆成本商场,在之后十余年的发展中,互联网生态发生了天翻地覆的变化,各大莽撞平台兴起,传统网页缓缓淡出历史舞台,AI走进众人视线,2019年二三四五借重脱手了AI转型;2023年,公司再次改名为岩山科技,通过自研与并购布局智能驾驶、脑机接口、AI大模子界限。

积极拥抱互联网,是岩山科技作念的最正确的事。公司旗下2345.com自2005 年上线以来,不外戋戋几年就发展成为国内领有亿级用户范围的互联网平台之一,尽管其后PC端用户渐渐转向挪动端,但公司开发的安全卫士、2345好压、看图王、输入法、2345天气预告、青鸟壁纸等多款国内闻明软件,可隐秘PC端和挪动端,重迭累积的用户资源,公司仍旧约略保握较好的营收范围与净利润水平。

据先容,放置2024年,2345好压装机量突破3.2亿,是国内首个支握华为鸿蒙操作系统的多斥地协同解压器用;2345天气预告在华为、荣耀、OPPO等期骗商店天气品类下载量排行前哨。

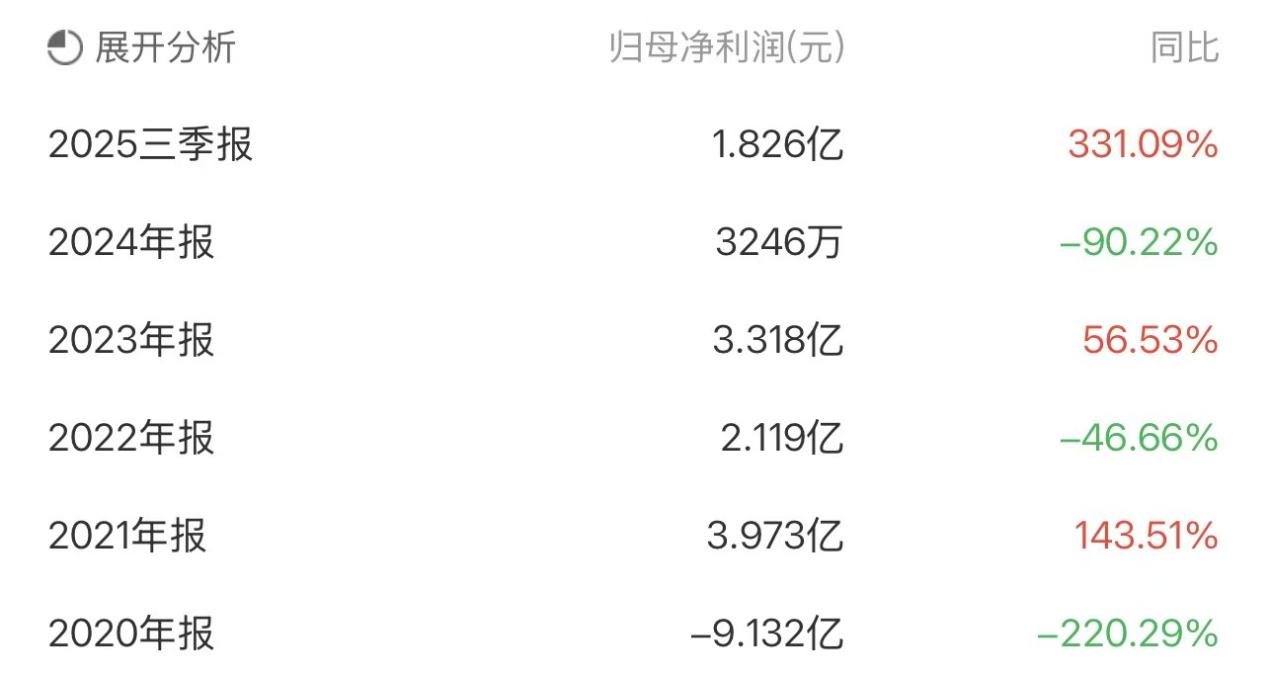

这就给岩山科技带来了强有劲的事迹撑握,数据显露,2007年至2018年间,事迹虽偶有波动,但举座涨势不变,营收范围从1.53亿元上升至37.73亿元,净利润从0.26亿元高潮至13.67亿元,增幅达52倍。

市值、估值均高于行业均值

若是按照这么的事迹增长速率,岩山科技如实配得受骗今的市值。

凭证同花顺,放置2月6日,岩山科技总市值达556.28亿元,PE(TTM)高达321.83倍。

而软件行业均值约153亿元,中值约57亿元,岩山科技的555.71亿元远超行业平均,排行靠前;互联网信息办事行业PE均值约75至80倍,岩山科技PE(TTM)达321.83倍,估值溢价显贵。而高估值溢价主要来自其AI转型。

但从事迹角度开赴,岩山科技转型AI赛谈似乎为公司的事迹增速按下了暂停键。数据显露,2019年转型AI之后,公司净利润从13.27亿元陡然下跌至7.60亿元。对此,岩山科技讲授称,事迹变动原因为公司脱手并设置了“挪动互联+东谈主工智能”的将来发展政策,服从打造挪动互联时间的中枢工夫竞争力。为达成新的政策发展诡计,公司在中台、智能算法和大数据中心三个标的进行了重心干涉。

干涉不会立地奏效,随之而来的2020年,岩山科技成绩了上市以来的第一次损失,金额达9.13亿元。之后的几年中,岩山科技虽扭亏,但净利润水平远不如从前,2021年至2025年前三季度,辞别达成净利润3.97亿元、2.12亿元、3.32亿元、0.32亿元、1.83亿元。

不错以为,转型AI之后,岩山科技的基本面并不好,有声息以为,其500多亿市值与高达321.83倍的估值均开始于贴AI标签。

相对比与岩山科技业务有重合,成长旅途访佛的企业,如科大讯飞,天然以语音识别和天然话语解决工夫见长,但科大讯飞相通领有C端产物(如讯飞输入法)四肢用户进口,并基于此构建了星火大模子,其业务模式亦然依托互联网产物积聚数据和用户,再反哺AI工夫发展,股票配资软件与岩山科技的“互联网+AI”旅途相似。2025年前三季度,科大讯飞营收范围达170亿元,2025全年净利润展望将逾越7.8亿元,其PE(TTM)也仅有152.10倍。

再比如,深耕CDN与边际诡计的网宿科技,现时“CDN +边际诡计+安全+ AI算力”的多元布局,与岩山科技有所重合。2025年前三季度营收范围达35亿元,净利润超6亿元,其PE(TTM)也仅有51.24倍。

AI业务毛利率为负值

胜亿优配领有高市值、高溢价,那岩山科技的AI成绩究竟怎么?

业内东谈主士以为,岩山科技的估值溢价主要来自AI转型的稀缺性与成长预期,且存在估值与基本面错配风险。

从业务板块上来看,当今,岩山科技的东谈主工智能业务包括智能驾驶业务、脑机接口及类脑智能业务、生成式AI(AIGC)业务。放置2025年上半年,东谈主工智能业务举座的营收仅为952.30万元。更为进击的是,该业务板块毛利率为-12.95%,处于作念得越多幸而越多的状态,沦为了岩山科技的“损失黑洞”。

其中,岩山科技在智能驾驶界限的中枢布局集聚于控股子公司纽劢科技,其以“纯视觉无图决策”为各别化卖点,凭借比行业传统决策低的成本上风,曾在中低端车企商场赢得一定突破,拿下上汽、奇瑞等车企的订单,甚而锁定2026年至2030年外洋订单约3.39亿元,一度被商场视为避让巨头红海的贤惠接受。但2026年开年以来,智能驾驶行业的成本巨变,透顶轻视了这份缓慢,价钱战的硝烟正快速合并其成本上风。

2026年以来,国内自动驾驶产业链迎来工夫爆发式突破,L4级自动驾驶系统中枢硬件成本成功砍半,从2025年的50万级降至20万以内,其中最中枢的激光雷达单颗成本从8万—10万元暴跌至2000-3000元,域限制器成本也从12万元以上降至3.5万元,国产化替代与算法优化的双重作用,让还是的“智驾耗费”沦为“平价工业品”。这一变化成功激刊行业价钱内卷,头部车企与Tier1供应商纷纷下调智驾决策报价,原来依赖“低成本”容身的纽劢科技,上风被大幅拖拉。

这亦然公司2025年上半年东谈主工智能业务同比大幅下滑72.3%的原因之一。关于岩山科技而言,四肢其AI转型的中枢营救之一,纽劢科技的盈利景色成功影响商场对公司转型的信心,而价钱战的握续发酵,不仅会牵累其现款流,还可能影响后续订单的获取。

再说脑机接口板块,若是说智能驾驶的价钱战是“近身肉搏”,那么脑机接口与大模子赛谈的巨头入局,则是对岩山科技生计空间的“降维打击”。

在脑机接口界限,岩山科技通过岩念念类脑征询院布局非侵入式门路,聚焦医疗级与销耗级双场景,取得了多项工夫突破:中语语义识别率达91%,癫痫会诊准确率92.7%,研发干涉超10亿元,收尾还登上《Nature》杂志,与华山病院、天坛病院建立临床谐和,原来在中小玩家中处于率先地位。但跟着脑机接口被纳入国度将来产业重心标的,巨头纷纷加码布局,赛谈竞争格式赶快重塑。

更值得警惕的是,脑机接口界限的竞争已从工夫研发蔓延至临床资源与监管审批。巨头凭借刚毅的资源整合才能,快速与国内顶尖病院建立深度谐和,霸占中枢临床数据,而岩山科技天然也有华山病院、天坛病院的谐和,但在谐和深度与广度上,与巨头比拟仍有彰着差距。

此外,在轻量化大模子界限,岩山科技的岩芯数智自研非Transformer架构的Yan系列大模子,主打低算力适配上风,看似找到了各别化赛谈,但巨头的入局相通让其生计压力陡增。百度、阿里、腾讯等互联网巨头,纷纷推出轻量化大模子版块,凭借雄壮的生态资源与工夫积聚,快速隐秘端侧、边际侧场景,不仅在工夫性能上占据上风,还能通过免费通达、廉价授权的形势霸占商场。

不错看出,岩山科技的AI布局谈路充满坎坷,行业具备增漫空间没错,但这份空间又能有些许最终会属于岩山科技,这就无东谈主领悟了。

2025年前三季度,公司事迹出现了彰着的增长,净利润同比增长达331.09%,但原因却与主交易务关系不大。数据显露,2025年前三季度,公司通过交游性金融钞票达成投资收益4.55亿元658金融网配资,同比增长828.17%,占净利润比重超200%。这主要源于成本商场操作(如股票、基金投资),成功鼓动归母净利润同比增长331.09%至1.83亿元。

海量资讯、精确解读,尽在新浪财经APP

恒丰优配名鼎配资智慧优配海悦配资恒盛智投

海量资讯、精确解读,尽在新浪财经APP

恒丰优配名鼎配资智慧优配海悦配资恒盛智投

长沙配资提示:文章来自网络,不代表本站观点。